Sicurezza di vendere, Tranquillità d'acquistare

Offerte e progetti specifici sulle tue esigenze

Contattaci per scoprire tutte le nostre offerte

Offerte in evidenza

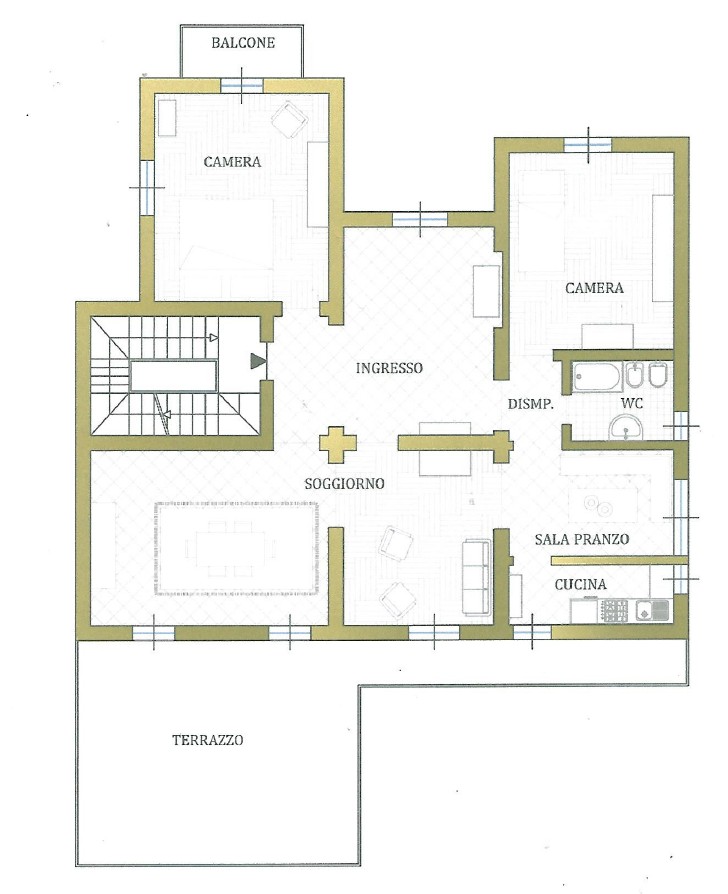

vendita: Alloggio su due livelli

€175.000,00

Ricerca offerte

Ultime offerte

-

Via Petrarca

€ 55.000,00 -

Ufficio- Novara

€ 86.000,00 -

Via Marco Polo

€ 69.000,00 -

Appartamento in Villa

€ 600,00 -

Via Failla

€ 75.000,00 -

Via Quintino Sella 24

€ 190.000,00 -

San Germano V.se - C.so Matteotti 81

€ 229.000,00 -

Motta de Conti

€ 129.000,00

Ultime News

© Wall Studio S.r.l. - C.F. e P.Iva: 02448160024 - N° REA: VC190398